資産運用

資産運用とは

自分の持っているお金(資産)を預貯金や投資によって効率的に増やすことです。

昭和55年頃はゆうちょにお金を預けると金利が10%もつき10年間で資産が2倍以上に増えていた時代もありますが、現在では銀行に預金をしても金利はほとんどつかず預金では資産を増やすことができなくなっています。また物価は毎年上がる為、相対的に預金は目減りしていると考えることもできます。保有している資産を最大限に活用して収益を上げたり、投資によって資産の価値を増やしていくことが資産運用です。

投資の種類

株式投資

株式市場で株式を購入し、企業の成長による収益を目指す

債券投資

政府や企業からの借り入れ証券を購入し、利息収入を得る

不動産投資

不動産を購入し、賃貸収入や価値の上昇による利益を得る

投資信託

複数の資産を一つにまとめて管理する投資商品

ドルコスト平均法とは

- 投資を行う際に一定の間隔で一定金額を投資する方法。

- 具体的には、例えば月に1回、定期的に一定金額を特定の投資商品に投資することで、投資額の平均取得単価を算出します。この方法は、市場の変動によって価格が上下する場合でも、定期的に購入することで投資リスクを分散する効果があります。また、一定の投資額を定期的に投資するため、市場の変動に左右されずに長期的な資産形成を促すことができる特徴があります。

- ドルコスト平均法は、投資初心者やリスク分散を重視する方におすすめの投資手法です。ただし、市場の価格変動が投資に与える影響を完全に回避することはできず、投資商品の選択や投資期間の考慮が重要です。

iDeCo

- 個人が自身の将来の年金生活のために積立金を投資する制度です。

- 会社員から個人事業主まで幅広い方が加入できます。

- iDeCoは所得控除の対象となるため、年金積立額を経済的負担とみなして税金の減税効果を得ることができます。

- iDeCoの投資対象は、株式、債券、投資信託など多様であり、多様な選択肢から自身のリスク許容度や目標に合わせた運用が可能です。

- iDeCoは将来の安定した年金生活のために、ライフプランに組み込むことを検討してみましょう。

新NISA

- 投資信託に特化した少額投資非課税制度の一種です。

- 新NISAの投資対象は成長投資枠とつみたて投資枠で異なります。具体的な投資対象商品は金融機関によって異なりますが、成長投資枠とつみたて投資枠を併用することで、様々な投資が可能になります。

- 新NISAの投資上限は、つみたて投資枠で年間120万円、成長投資枠で年間240万円までとなっています。また全体で1800万円までの制限があるので、投資期間を事前に決めて投資枠を効率よく使う必要があります。

- 新NISAの非課税期間は、それまでのNISAと異なり無期限になります。投資した資産が非課税のまま成長し、利益を上げる可能性が増えていきます。

- 新NISAは、少額からの投資を通じて資産形成を目指す人々にとって魅力的な制度です。投資信託に興味がある方にとって、一つの選択肢となるでしょう。

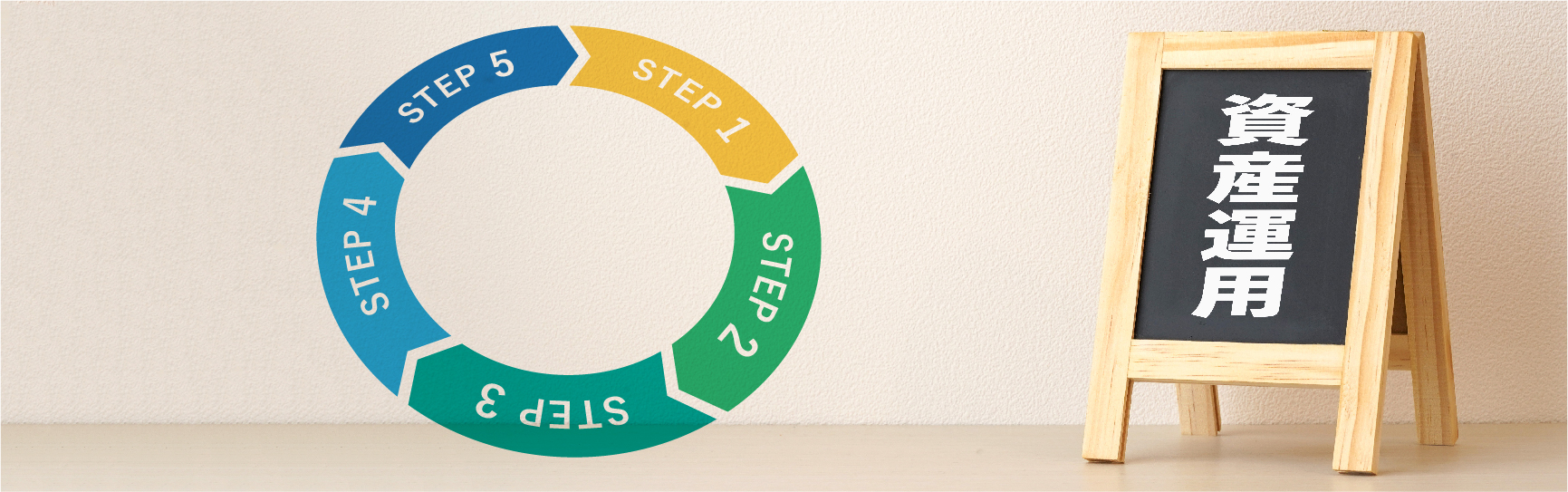

資産運用プラン作成の流れ

取り組む目的や収益目標を明確にする

投資対象のリスクを分析し、自身のライフプランと照らし合わせる

自分だけのポートフォリオを作るするために、様々な資産への配分を決定する

各資産運用商品で具体的な投資対象を選択し、実行する

ポートフォリオの状況と市場の変動をモニタリングし、必要に応じて調整する

将来の結婚や子育てなどのライフイベントに合わせてどれだけお金が必要かライフプランを作成して計画してみましょう。

ご相談のながれ

「これまで」のくらしに関するお悩み相談窓口

お客様

- 生活の相談公共機関・

FPなど - 住まいの相談不動産会社

- 介護の相談介護事務所

- 相続の相談司法書士・

弁護士など

「これから」のくらしに関するお悩み相談窓口

お客様

くらしに関する様々なお悩みを、

「くらしの窓口」の専門担当者が

ご相談・お手伝いさせていただきます。

ご相談の流れ

くらしの窓口スタッフがお客様のお悩みやお困りごとなど、お話を伺ったうえで、様々なプランを検討していきます。

ご相談いただいた内容をふまえ、専門家(司法書士、FPなど)からアドバイスをさせていただきます。

専門家のアドバイスを入れたお客様に最も適したプランを、お電話または面談にてご提案いたします。

ご提案内容に、ご理解・ご納得いただけましたら、担当専門家がご契約手続きをさせていただきます。

お気軽にお電話ください!

専用ダイヤル

(土・日・祝日除く)

くらしの窓口

〒790-0012 松山市湊町4丁目11-19

【営業時間】 月〜金曜日9:00〜18:00

【定休日】 土・日・祝日

専用ダイヤル

〒790-0012 松山市湊町4丁目11-19

【運営会社】一般社団法人くらしの窓口

【営業時間】9:00〜18:00(土・日・祝日除く)